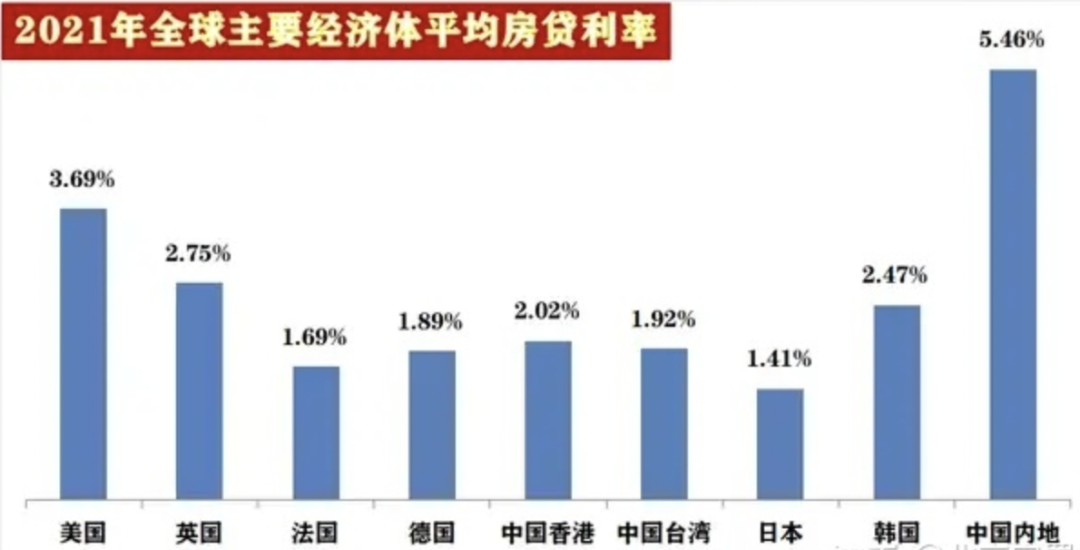

日本房贷利率全球最低!? 外国人可以在日本零首付低利率购房吗?(仲和不动产)

- 1651150834253

日本从3月起重新开放国门,并逐步放宽单日入境人数上限,持有商务签证和经营管理签证的投资人士终于可以顺利地来到日本进行投资洽谈项目了。

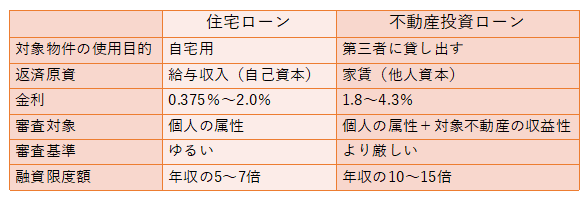

或许有人说;“为什么要贷款呢?我有钱直接一次性付款还省事。” 其实在日买房贷款,不单单是向银行“借钱”,更是请银行为投资者的房产进行“评估”。倘若日本银行愿意为你选中的这套房产贷款,通过银行的风险评估,这就间接证明了这套房产的投资价值。没有投资价值的房产相信银行也是不会给你贷款的。

相关新闻